小说专区 最低2.4%的滥用贷, 国度送钱了, 这样用才是绝招!

发布日期:2025-07-01 00:39 点击次数:71

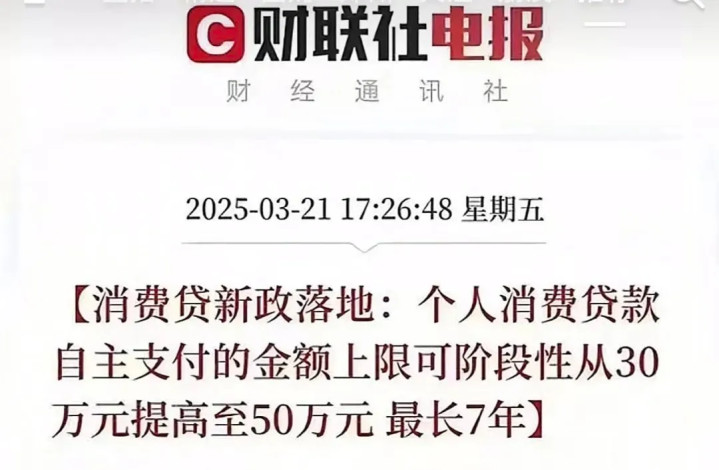

上周末,国度发布了最新的滥用贷款策略小说专区,

个东说念主贷款额度从30万拉高到50万,

期限从5年延迟到7年,

各大银行还打起了价钱战,贷款利率降至2伊始。

额度翻倍,期限拉长,宅心很显然,刺激滥用,带动经济。

但放宽滥用贷,真的能刺激滥用吗?

……

先来说说滥用报怨的原因:

滥用智力主如果由收入水和缓金钱水平决定的。

赢利越多,买买买的智力就会变强。

但新公布的2024年全年个东说念主所得税为14522亿元,同比上年下降1.7%。

这就意味着,我国住户收入,试验是下降的。

而金钱是不错变现的,即便收入一般,也有实力和智力去滥用。

那金钱端呢,房产占我国住户金钱的比例,高达60%,也等于说,一朝房价着落,金钱严重缩水。

而这两年的房价啥情况,大众心里也齐明晰。

金钱缩水,兜里没钱,35岁裁人、降薪,

东说念主们对过去经济时势并不开畅,大众当然不想滥用,

再加上养老、医疗和教养三座大山压在身上,年青东说念主也没智力滥用。

是以,滥用的问题不是放饶恕款就能惩办的,手里的贷款齐还不完结,还想着我去贷款呢

惟一增多服务岗亭,擢升收入,增多假期小说专区,构建完善的社会养老体系等等,才能从根底上改善滥用。

……

既然如斯,为什么国度还要选拔放宽滥用贷呢?

谜底是化债。

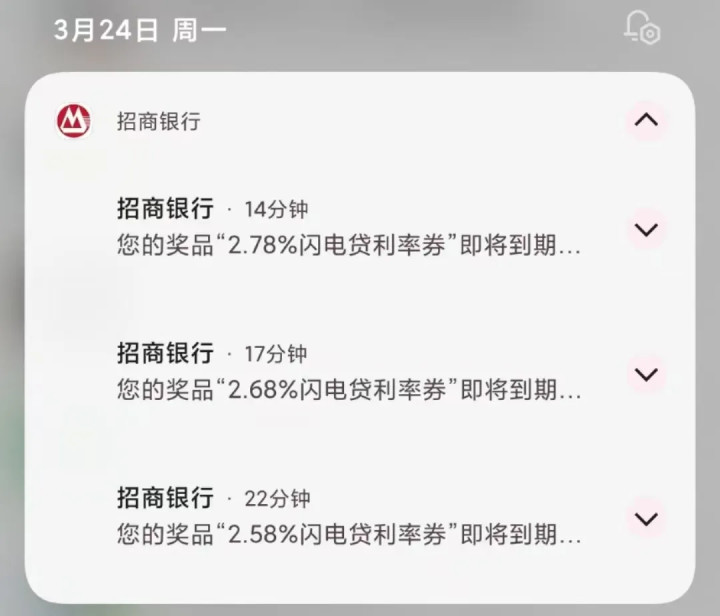

当今房贷利率最低3.3%,公积金要2.85%,而滥用贷利率最低为2.49%,

通过放宽滥用贷款,不错让住户用低利息贷款置换高利息债务,

给那些信用致密,又拖累大齐债务的东说念主削弱了压力,幸免他们成功摆烂,不还钱,让债务造成了死债。

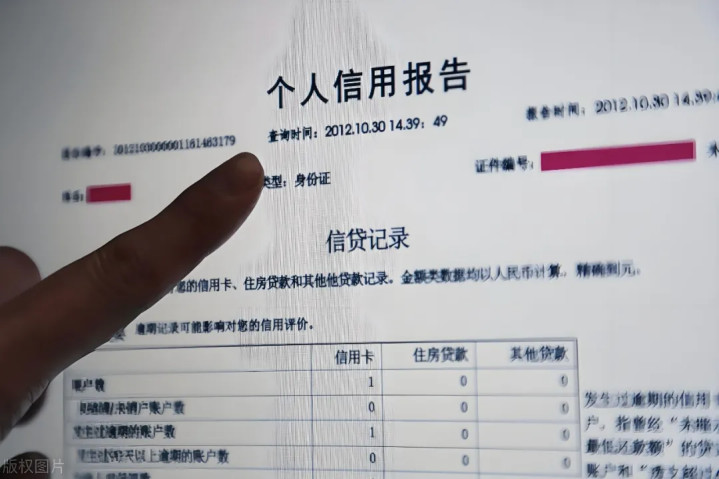

但不是系数东说念主齐有这个契机,惟一信用致密的东说念主才能央求。

不仅要看社保公积金,还要看个东说念主所得税、金钱(房产),查征信。

一套经过筛选下来,稳健条目的没几个。

惟一大厂职工、国企、业绩单元、公事员等中产阶层。

中枢就少许,还款智力。

银行不是慈善机构,好天送伞,雨天收伞才是银行常态,

而信用致密,领有握续解析的现款流开头,才是银行的优质客户,银行也兴隆贷款出来,匡助他们度过难关,

而那些还款智力差的东说念主,只可乞助收集平台,给付高额利息。

确凿付不起,银行会把不良贷款打包拍卖,让其他债权东说念主去催收。

说白了,大众齐在赌,你过去不错还款,

而你也赌我方不错诈欺这笔钱,度过难关,东山再起。

……

那稳健要求的平淡东说念主要不要央求滥用贷呢?

我的薄情是不要轻松加杠杆。

固然滥用贷利率降息,融资资本减少了。

但债等于债,资金压力并莫得淹没,仅仅传导到了远期,

到期时,需要一次性还本,

而况前面滥用的资金,齐要实打实补进去,否则就链接背债,轮回贷。

如确切的想央求50万额度,先念念考两个问题:

性爱游戏在线观看1、50万拿来干什么?

固然名字叫滥用贷,但如确切的用来滥用,

买的还是一大堆无法升值的欠债,那无疑是愚蠢的步履,

如果选拔置换一些高汇报率的优质金钱倒是还行,

比如5%的好意思债;

比如4.5%短期好意思元定存保单;

还不错散播投资股息率6%以上的公司吃息,永恒作念金钱设立。

2、抗风险智力有多高?

许多东说念主工资高,但抗风险智力却不高,风险莅临时容易被击溃,

比如昨年中金跳楼的阿谁女生,高杠杆买房+降薪,

天之骄女陨落,房价运行吃东说念主了...

相通在24年,某互联网大厂裁人后,37%的被裁职工因滥用贷过期上征信黑名单。

……

临了再浅易说两句,

滥用贷的本体是贷款,是债务,

能借到钱不代表我方有钱,更不代表靠这笔钱就能今夜暴富。

就算是投资,也不要加杠杠,过度欠债。

小说专区

小说专区